.svg)

Comprendre la directive Omnibus CSRD

Un tournant pour les obligations ESG des entreprises

L’Union européenne revoit sa copie sur les obligations de transparence en matière de durabilité.

Après l’adoption de la directive CSRD (Corporate Sustainability Reporting Directive), qui élargissait le champ du reporting extra-financier à plus de 50 000 entreprises, la Commission européenne a présenté, en février 2025, une directive dite "Omnibus".

Son objectif : alléger les contraintes, clarifier les règles et ajuster le calendrier de mise en œuvre.

Pour les entreprises, ce virage réglementaire est à la fois une opportunité de respiration et un signal stratégique à ne pas négliger.

CSRD et Directive Omnibus : les changements clés pour les entreprises européennes

Qu’est-ce que la Directive Omnibus CSRD ?

La Directive Omnibus s’inscrit dans une logique de simplification administrative.

Elle vise à réduire la charge pesant sur les entreprises, sans abandonner les ambitions de durabilité.

Elle fait partie d’un ensemble plus large de propositions législatives porté par la Commission européenne pour alléger certaines obligations réglementaires.

Concrètement, cette directive modifie plusieurs points de la CSRD et de la CSDDD (Corporate Sustainability Due Diligence Directive), tout en introduisant des délais supplémentaires.

Le but est de mieux cibler les entreprises concernées et de revenir à des obligations jugées plus réalistes dans un contexte économique incertain.

Nouvelles entreprises concernées par la CSRD

Un changement majeur concerne le relèvement des seuils d’application de la CSRD.

Initialement, les entreprises de plus de 250 salariés devaient se conformer aux normes européennes de durabilité (ESRS).

Désormais, ce seuil est porté à 1 000 salariés.

Résultat : une réduction significative du nombre d’entités concernées.

Environ 10 000 entreprises resteront dans le périmètre, contre 50 000 auparavant.

Les PME et ETI sont donc largement allégées, ce qui pourrait réduire la pression réglementaire, mais aussi leur préparation à long terme.

Même pour les PME et ETI, adopter des solutions écoresponsables comme Qileo reste un atout pour se préparer aux exigences futures et répondre aux attentes des investisseurs.

En alignant les flux financiers sur des projets durables, Qileo aide les entreprises à anticiper les réglementations futures et à renforcer leur attractivité auprès des investisseurs et clients sensibles à l'impact environnemental.

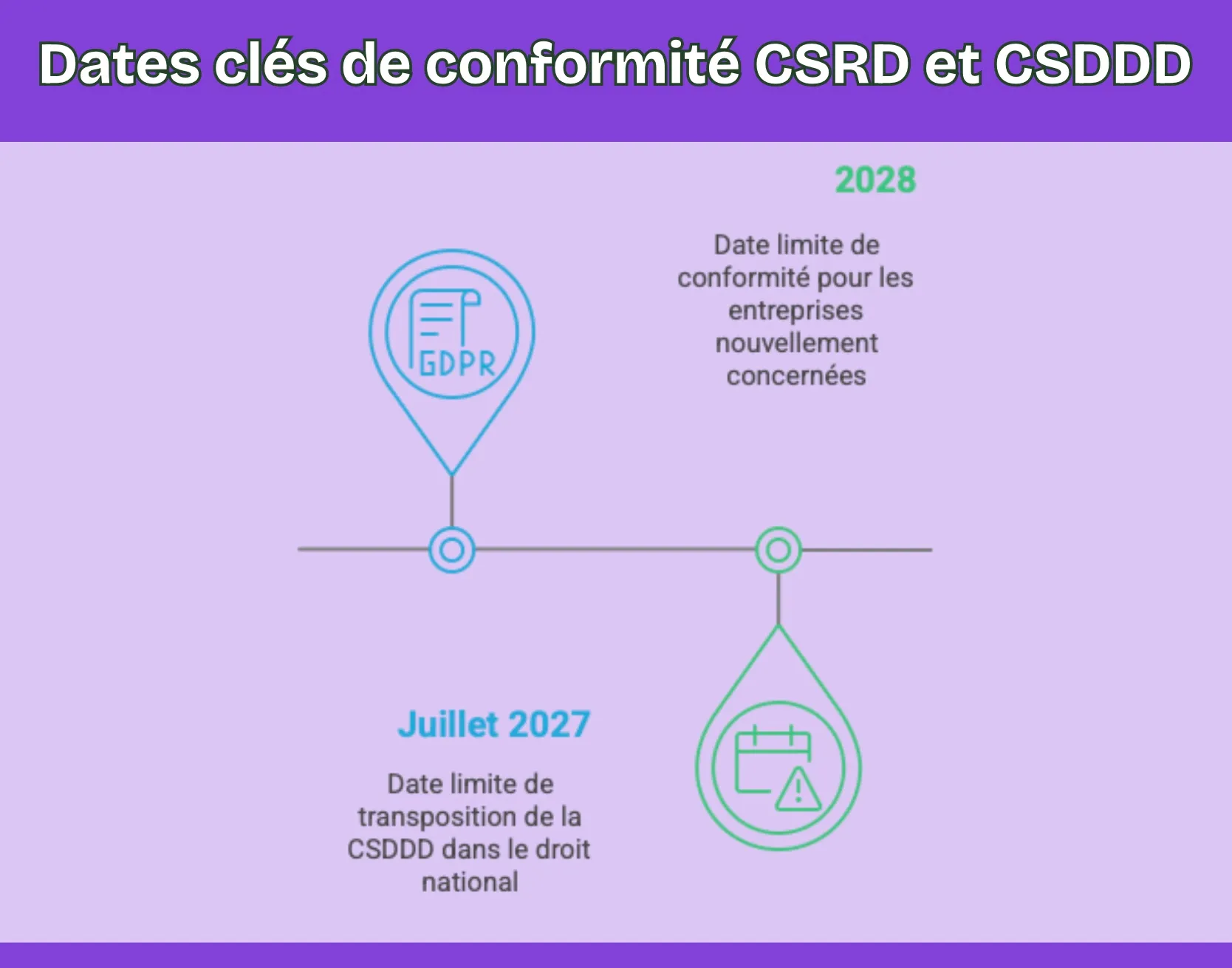

Nouveau calendrier de mise en conformité

Parallèlement à l’Omnibus, une autre directive, dite « Stop-the-Clock », a été introduite pour repousser l’entrée en vigueur de certaines obligations.

Les principales échéances modifiées :

- Jusqu’en 2028 pour les entreprises qui n’étaient pas encore concernées.

- Juillet 2027 comme date limite de transposition dans le droit national pour la CSDDD.

Cela offre un délai stratégique à de nombreuses entreprises, qui peuvent ainsi prendre le temps d’adapter leurs outils, former leurs équipes ou structurer leur démarche RSE.

Pour bien comprendre les exigences légales et la mise en conformité dans un cadre réglementaire élargi, notre article "Les obligations légales des entrepreneurs indépendants" explore en détail les différentes obligations qui touchent les entrepreneurs, y compris celles relatives à la durabilité.

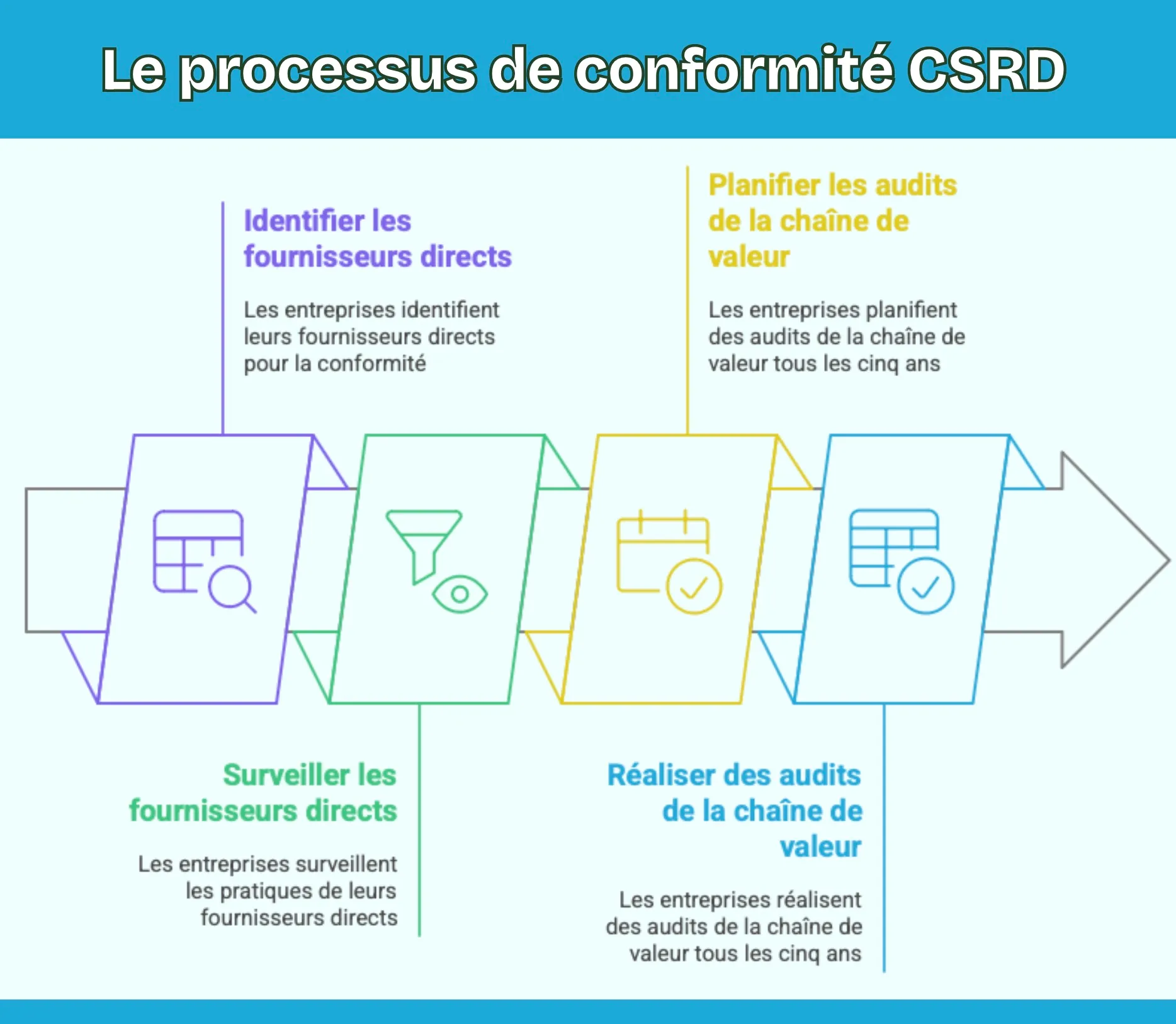

Réduction des exigences de reporting extra-financier

Le périmètre du reporting est également assoupli :

- Les entreprises ne sont désormais tenues de surveiller que leurs fournisseurs directs.

- Les audits de chaîne de valeur n’auront plus lieu chaque année, mais tous les cinq ans.

Ce changement, salué par certaines fédérations d’entreprises, vise à réduire la complexité et les coûts liés à l’évaluation ESG des partenaires.

Comment les entreprises peuvent anticiper les effets de la directive Omnibus CSRD

Lire entre les lignes : quelles entreprises restent concernées ?

Le relèvement des seuils d’application ne signifie pas que toutes les entreprises échappent aux obligations.

Les filiales de groupes internationaux, les entreprises cotées, ou celles actives dans des secteurs à fort impact environnemental (énergie, finance, agro-industrie) restent soumises aux obligations de reporting.

Les entreprises ayant une activité transfrontalière ou recevant des financements publics importants pourraient également être sollicitées pour fournir des informations extra-financières.

Opportunité ou menace : comment adapter sa stratégie ESG ?

Pour les grandes entreprises, il est essentiel de maintenir le cap.

La durabilité devient un levier de compétitivité, et la transparence est un critère de confiance pour les investisseurs, les clients et les talents.

Pour les PME, ces ajustements peuvent être vus comme un répit utile.

Cependant, elles ont intérêt à anticiper les futures obligations, notamment dans une logique de sous-traitance ou de collaboration avec des groupes plus structurés sur ces sujets.

Les entreprises à impact, quant à elles, peuvent valoriser leur avance.

Alors que certaines obligations sont levées, celles qui publient volontairement leurs engagements RSE gagnent en crédibilité et en visibilité.

La durabilité se transforme en un facteur clé de performance, et la transparence devient un élément essentiel de confiance pour les investisseurs, les clients et les collaborateurs.

Choisir un partenaire comme Qileo permet non seulement d'aligner les flux financiers sur les objectifs climatiques, mais aussi de garantir une totale visibilité sur les projets financés, tout en contribuant activement à un avenir plus durable.

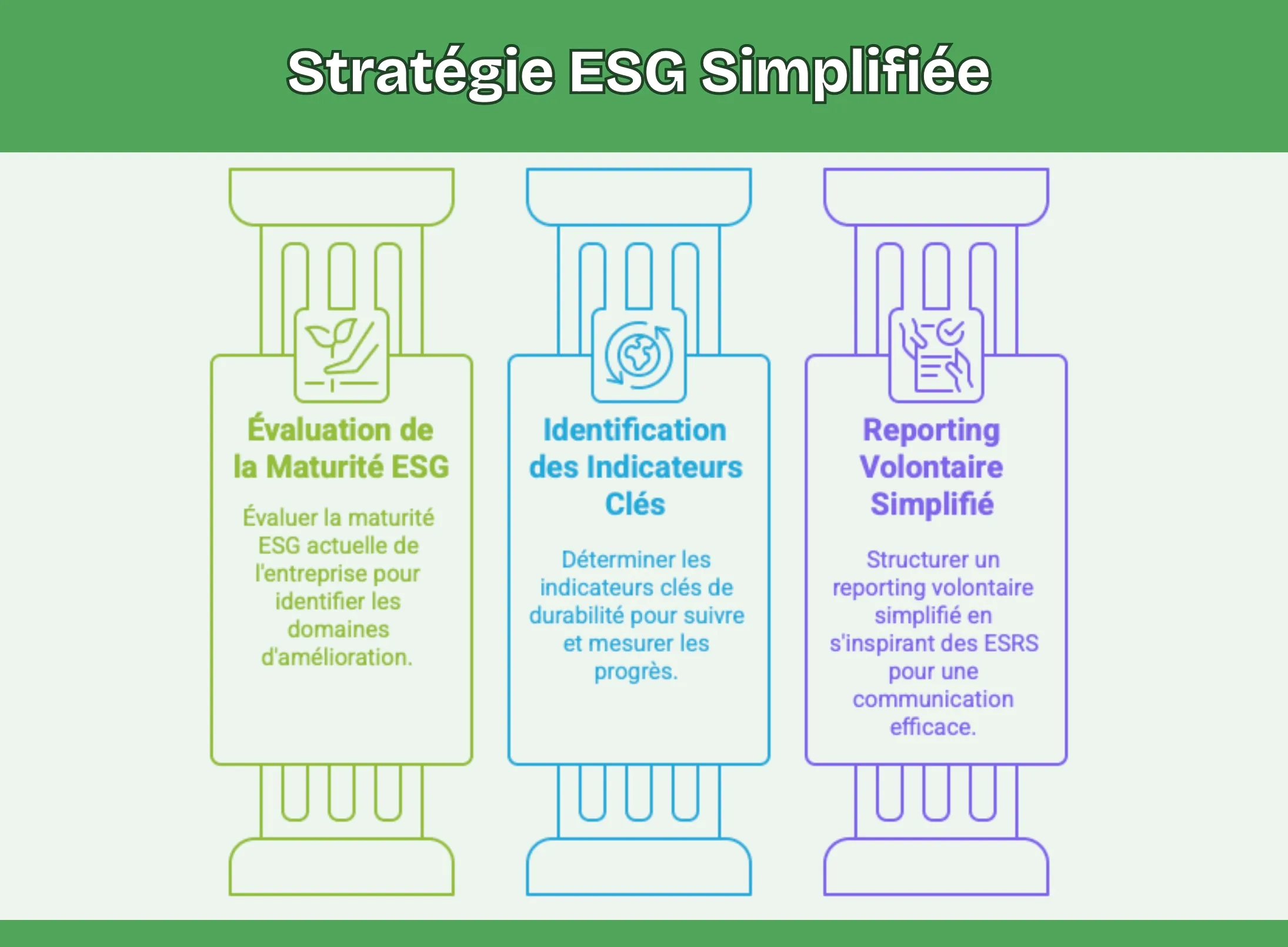

Mettre en place une feuille de route simplifiée

Ce temps supplémentaire peut être mis à profit pour :

- Évaluer la maturité ESG de l’entreprise

- Identifier les indicateurs clés de durabilité

- Structurer un reporting volontaire simplifié en s’inspirant des ESRS

Une stratégie proactive peut éviter le piège du greenhushing, cette tendance à ne plus communiquer ses engagements par peur d’être critiqué, et préparer sereinement les futures obligations européennes.

Pour en savoir plus sur l'impact direct de la CSRD sur les PME et indépendants, consultez notre article "L'impact de la CSRD sur les PME et les indépendants" qui détaille les mesures concrètes à adopter pour répondre aux nouvelles obligations.

CSRD et Omnibus : anticiper aujourd’hui les obligations ESG de demain

La Directive Omnibus CSRD apporte une forme de soulagement réglementaire.

Mais ce répit ne doit pas être interprété comme un relâchement durable.

L’Union européenne reste résolue à mener la transition écologique, et les attentes des consommateurs, des financeurs et des collaborateurs continuent d’évoluer.

Pour les entreprises, le message est clair : celles qui prennent de l’avance auront un avantage concurrentiel durable.

Investir aujourd’hui dans une gouvernance responsable, une traçabilité des impacts et un reporting clair permet non seulement de se conformer aux lois futures, mais aussi de construire une marque forte, digne de confiance.